自動車保険知って得するブログ

記事一覧

保険未加入者との事故

残念ながら前回の「自動車保険の加入率」で任意保険加入率は100%で無い事がわかりました。

走行車両の内の4台に1台が任意保険に入っていない状態と言う事は、無保険車の事故に巻き込まれる可能性も高くなってしまいます。

自分が無保険車との事故当事者になってしまう可能性も!?

もし加害者側の無保険の車が起こした事故に巻き込まれ、後遺障害を負ったり死亡してしまった場合、被害者は泣き寝入りする事しかできないのでしょうか?

加害者側が賠償額を自費で負担できれば良いのですが、元より任意保険に加入してないという事は賠償能力の無い無責任な方が多いと言うのも事実です。

その為、支払いができない、支払いを拒否するケースなどが多々あります。

相手から確実に請求できるのは先日もお伝えした通り自賠責保険の上限金額までです。

(◆障害による損害(ケガ):120万円 ◆死亡による損害:3,000万円 ◆後遺障害による損害:4,000万円)

このように相手側から十分な補償が得られない場合、自分が契約している対人賠償保険と同じ範囲内で補償してもらえる保険があります。

それが「無保険車傷害保険」です。

「無保険車傷害保険」は「対人賠償保険」に加入すると自動付帯してくる保険です。

相手側が無保険車の事故の場合とても頼りになる保険ですが、後遺障害や死亡した場合にしか適用されません。

公道を走っている限りはどのような事故に遭遇するか全く分かりません。

その補償を強化した「人身傷害保険」など別の任意保険加入の検討やお見積りを取られる事をおすすめします。

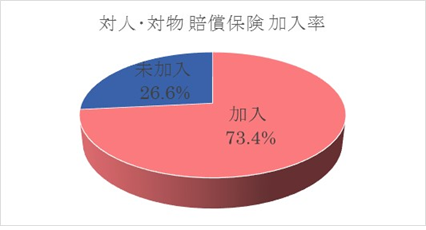

自動車保険の加入率

自動車保険(任意保険)は名前の通り「加入する」「加入しない」は自由に選べる保険です。

そうは言っても

「車を運転するなら任意保険は入っていて当たり前なんじゃないの?」

と思っている方が多いと思います。

では、本当にみんなが任意保険に加入しているのでしょうか?

実際の保険への加入率を見てみましょう。

※日本損害保険協会「自動車保険 都道府県別加入率(2014年3月末)」

この数字を見てどのように思われますか?

日本国内の道路を4台に1台の車が最も必要と思われる対人賠償保険未加入で走っているのですから驚きです。

死亡事故など自賠責保険だけでは賠償しきれない額を任意保険に入っていなければ自分で支払わなければなりません。

任意保険に入っていなかった事で被害者、加害者両方が苦しむ可能性がある事を忘れないようにしましょう。

任意保険は本当に必要?

どんな人も車を持っていれば必ず「自賠責保険」に加入しています。全ての車に加入が義務付けられている保険なので強制保険とも言われています。

だったら…

「あまり車に乗らないし」「保険料が高いから」「自分は事故を起こさないよ」と、

「自賠責保険に加入してるなら別に任意保険に入らなくてもいいんじゃない?」

と思う方もいるかもしれません。

では実際に自賠責保険で補償される上限金額を見ていきましょう。

◆障害による損害(ケガ):120万円

◆死亡による損害:3,000万円

◆後遺障害による損害:4,000万円

事故の相手がケガや死亡してしまった場合、上記の金額を超える金額の補償は自賠責保険ではカバーできません。自賠責保険は「被害者の救済」の為のものです。それもあくまでも「人」への補償なので、車などの「物」や、自分が加害者側になってしまった場合の同乗者のケガや死亡は補償されません。

車に乗ったら誰でも事故を起こす可能性があります。取り返しのつかない失態で人生を台無しにしないように、任意保険には必ず入るようにしましょう。商品やプランによって補償内容や保険料なども違ってきますので、ご自分にとって最適なプランを組めるようにしっかり考えてから加入することが重要です。

ガードレールを壊してしまった場合

前回「ガードレールに突っ込んでしまった!その時保険は?」のお話では…

自賠責保険や対人賠償責任保険では運転手(被保険者)や家族のケガなどに保険金は支払われないので、幅広くカバーのできる任意保険をプラスする事をおすすめしました。

では、ガードレール、信号機などを破損した場合は「自賠責保険」からは破損した物の保険金は支払われるのでしょうか?

自賠責保険は対物補償が一切ありません。なので任意保険に入っていない場合は全て自己負担となります。

ガードレール、信号機などの修理代で1,000万円以上請求されるなど想像以上の高額になる事例もありますし、任意保険に未加入で車を運転すると万が一の時に充分な補償が受けられません。

そんな時に頼りになるのが「対物賠償責任保険」です。

物損事故は破損してしまった物に対する損害の他に、店舗に乗り入れてしまった時など営業を再開するまでの休業補償、商品の損害も負うことになり高額の補償を求められる事もあります。

上記のような高額の損害賠償をカバーできるのは、任意の自動車保険だけなので必ず加入しておきましょう。

対物賠償責任保険の補償額は段階的に500万円、1,000万円など低い補償金額で加入する事もできますが、万一の備えとして無制限で加入する事をおすすめします。

自損事故を起こしてしまった。こんな時保険は?

交通事故では相手がいない単独事故を起こしてしまうことも。

「カーブを曲がりきれずガードレールに突っ込んでしまった」

「不注意で道路から転落してしまった」

このような自ら起こしてしまった事故で自分や家族がケガをしてしまったら、保険金が受取れるのでしょうか?

前回、“保険の「免責事由」”でもお伝えしましたが、こうした事故でのケガなどは運転者(被保険者)や家族に「自賠責保険」からも、任意保険の「対人賠償責任保険」からも保険金は支払われないのです。

このような場合に補償をしてくれるのが「自損事故保険」です。

自動車を運転中に運転者が自らの責任で起こした事故でケガをした、死亡や後遺障害を被った場合などに保険金が支払われます。

一般的にこの保険は「対人賠償責任保険」に加入すると自動的に付帯される、あくまでも最低限の補償です。

受取れる保険金の額も限られていますので、「人身傷害補償保険」や「搭乗者傷害保険」など幅広くカバーのできる任意保険をプラスする事をおすすめします。

保険金のお支払い方法が異なる事や、さまざまな特徴がありますのでしっかりと補償内容を確認しておきましょう。